bitget新闻:Compound是运行在以太坊上的抵押借贷平台。用户可以通过抵押一种代币借出另一种代币,比如抵押ETH借出美元稳定币USDC。目前支持六种代币:ETH、DAI、USDC、BAT、REP和ZRX。

希望解决的问题

The market for cryptocurrencies and digital blockchain assets has developed into a vibrant ecosystem of investors, speculators, and traders, exchanging thousands of blockchain assets. Unfortunately, the sophistication of financial markets hasn’t followed: participants have little capability of trading the time value of assets.(白皮书内容)

Compound核心是让资产在时间上的价值可交换,简单讲就是抵押借贷。当需要用到一种资产的时候,不需要花费100%的成本持有,只需要承担一点利息即可获得一定时间内的使用权,使用完之后再还回去。

系统运行过程

首先用户需要抵押任意已支持的代币,获得平台的贷款额度(美元计),使用贷款额度可以借出其它代币。

关于资金池

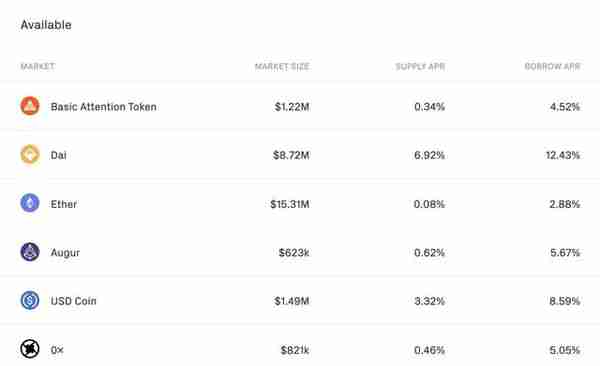

每个代币都会有独立的资金池,当发生一笔抵押时,资金池会增加;当发生一笔借款时,资金池会减少。比如抵押ETH借出USDC时,ETH资金池会增加,而USDC资金池会减少。由于资金池的存在,交易双方不需要再单独撮合,提高了交易效率。 下图是各个资金池的概况,包括资金池代币总市值、抵押利息、借款利息。

关于抵押

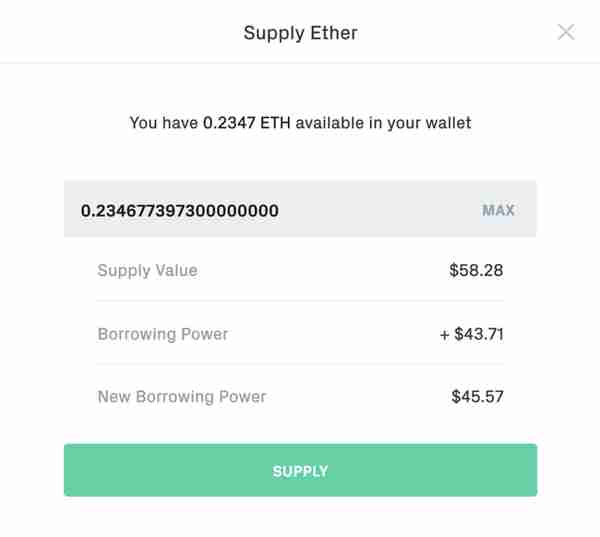

抵押可以获得贷款额度。由于系统采取超额抵押,获得的贷款额度会小于抵押品价值。比如抵押价值100美元的ETH可以获得75美元的贷款额度。 抵押即可获得利息,与获得的贷款额度是否被使用无关。这样可以鼓励不需要贷款的用户将空闲的代币抵押到资金池,扩大市场的供给。

上图是抵押的操作界面,这时账户里有0.2347个ETH,如果全部抵押,贷款额度可以增加43.71美元(43.71=0.2347ETH x ETH价格248$ x 抵押率0.75)

关于借贷

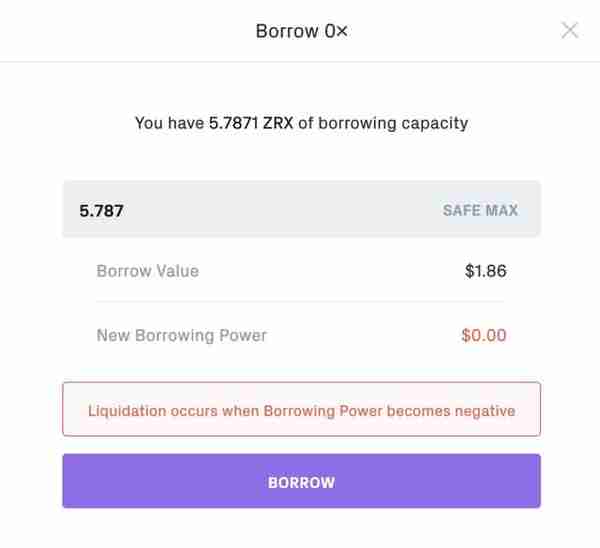

抵押代币获得贷款额度之后,可以借出其它代币,可借出数量=贷款额度/代币当前价格。由于当借款额度为负时,会导致抵押物被清算,所以一般要确保借贷之后保持一定数量的贷款额度。平台推荐安全最大借出数量是不要超过可借出数量的80%。

上图是借款的操作界面,账户里有1.86美元的借款额度,当前ZRX的价格是0.32$,所以最多可借数量是5.78=1.86/0.32。

关于贷款额度

以下途径会增加贷款额度:

?增加抵押物?抵押物价格上涨?归还借贷?抵押获得利息(直接增加到抵押物余额里,和1类似)

以下途径会减少贷款额度:

?减少抵押物?抵押物价格下跌?新增借贷?借款支付利息(直接增加贷款额,和3类似) 可用贷款额度是衡量用户在平台上风险的最核心指标。当为负时,会导致抵押物被清算,一般会低于抵押物市场价,所以会给用户造成不少损失。这是需要用户特别注意的。

利率计算

1.首先引入资金利用率的概念,它等于 已借出金额/(已借出金额+未借出金额)2.对应的借款年化利率 = 10% + 资金利用率*30%3.对应的抵押收益率 = 借款年化利率 * 资金利用率 * (1-S),其中S是系数,比如等于0.14.S的作用是确保抵押收益率小于借款利率,另外S也可以看作是平台的利润分成。5.任意用户发生一笔借款或抵押等行为时,都会重新计算所有用户的借款利息和抵押收益,所以可以认为是实时更新的。

资产清算

当用户可用贷款余额为负时,会触发抵押资产被清算的逻辑,平抑平台资不抵贷的风险。任意在平台内拥有被借出资产的用户都可以调用接口参与清算,以一定折扣的价格获得被清算用户的抵押资产,具体折扣是多少白皮书中没有写明。

应用治理

治理的核心在于获取用户信任和共识,以及在这个基础上不断完善系统的运行机制。 目前Compound还是很中心化,比如价格数据上链、关键参数设置、是否支持某一代币都是官方在设置,未来有可能把权力移交给社区或平台抵押者们。

几点讨论

Compound 值得关注的几个特点

?通过共享资金池解决了交易流动性不足的问题?抵押和借贷是分开的两个行为,而一般的抵押和借贷是捆绑的?抵押本身是有收益的,所以即使不需要借贷,也可以通过平台获取收益?抵押借贷可以是任意方向的,能满足市场多样化的需求。比如既可以抵押ETH借出USDC,也可以抵押USDC借出ETH?抵押和借贷都可以理解为是活期,利息实时计算

把治理直接交给平台用户可行吗?

项目方计划把治理的权限移交给参与抵押的用户。优点是,利益上有较强的一致性。但问题是,典型用户往往是不具备参与治理的意愿和能力,这样就强行把两个角色绑定到同一批人身上,可能导致用户规模受到限制,治理也无法更好地开展。

不同代币之间的抵押借贷给系统带来的风险是不同的

抵押代币A借出代币B,系统风险是它们价格波动率之和。所以用抵押ETH借出USDC的系统风险是最小的,而抵押REP借出BAT则比较高。 在系统风险控制层面,目前主要是通过超额抵押来实现的,币价波动越大质押率越低,DAI、USDC、ETH、BAT、ZRX、REP分别是0.75=0.75=0.75>0.6=0.6>0.5。 存在的问题是,抵押DAI可以借出ETH和REP的代币价值是相同的,而它们给系统带来的风险是不同的,这部分风险没有定价和成本。 所以一个可能的优化方案是,让最大可借出代币数量=贷款额度/代币价格*代币质押率。

交易手续费会成为ETH上DeFi应用发展的障碍吗?

在体验Compound产品的过程中,明显感觉到手续费带来的”痛感“,最高的能接近1美元。手续费高就很能难去培养新的用户群和他们的使用习惯,用户体验成本还是有点高。

抵押借贷的市场规模增长的瓶颈是什么?

从常识来看,一个典型的金融市场抵押借贷类的需求应该是很大的,但是目前区块链上的抵押借贷的市场规模还很小(DAI不是典型的抵押借贷,后面再说)。原因可能有以下几点:?链上用户生态还比较初级。用户数量、用户体验门槛以及用户对链上应用的接受程度都还存在问题。目前币圈大多数用户还停留在交易所炒币的阶段。?应用需要一个更高tps、更低手续费的链来运行,比如PoS类的链,但是目前PoS链的市值规模和底层共识安全性还比ETH要差不少,导致DeFi项目方会谨慎选择。?抵押借贷潜在最大的品类应该是抵押BTC借出USDT,它们提供了区块链最核心的资产和最强的法币通道。目前有一些中心化的解决方案,由于信任或其它问题,导致规模都不大。但是BTC本身是不支持智能合约的,只能期待有一条3.0公链将BTC和USDT锚定过去,并能达到一定体量,相信抵押借贷的市场会有爆发性的增长。